精测电子在2025年4月24日收盘时,股价以64.97元报收,上涨3.95%,看似一片欣欣向荣。但资本市场的表象往往具有迷惑性,我们需要穿透这层浮华,去审视其内在的逻辑。

成交量放大到10.27万手,成交额高达6.53亿元,换手率也达到了5.08%。这些数字单独看都挺唬人,但问题是,是谁在买?又是谁在卖?这种高换手率到底是市场对公司前景的看好,还是主力资金借机出货的障眼法?散户很容易被这种热闹的表象所迷惑,盲目跟风,最终成为被收割的韭菜。我们需要警惕这种“虚假繁荣”,不要被短期的股价波动所左右。

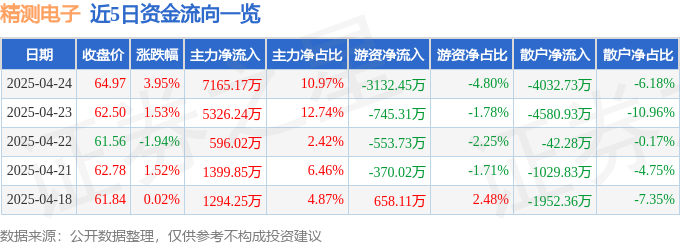

数据显示,主力资金净流入7165.17万元,占总成交额的10.97%,而游资和散户则分别净流出3132.45万元和4032.73万元。这种资金流向结构,在我看来,更像是一场“割韭菜”的游戏。主力资金先进场拉高股价,吸引散户和游资入场,然后逐步撤退,留下高位站岗的散户。当然,这只是我的一个猜测,但历史总是惊人的相似。值得注意的是,这种资金流向的判断,本身就存在一定的滞后性。等你看到数据的时候,可能主力资金早就跑路了。

融资方面,当日融资净买入4081.1万元,连续3日净买入累计8532.53万元。融券方面,融券余额530.16万元。融资融券余额高达12.2亿元。这说明什么?说明有相当一部分投资者在利用杠杆进行交易。杠杆交易就像一把双刃剑,它可以放大收益,也可以放大风险。一旦股价出现不利波动,融资盘很容易被强制平仓,引发踩踏事件。对于普通投资者来说,远离杠杆,才是明智之举。

精测电子2025年一季报显示,营收同比增长64.92%,归母净利润更是暴增336.06%,扣非净利润也增长了149.42%。这些数据看起来非常亮眼,但我们不能被这些漂亮的数字所迷惑,需要深入分析其增长的质量和可持续性。

营收的大幅增长,很可能是由于行业周期性回暖或者一次性的订单爆发所致。我们需要关注这种增长是否具有持续性,是否能够转化为长期的竞争优势。而利润的暴增,则可能受到非经常性损益的影响,例如政府补贴、资产处置收益等。这些非经营性的收入,并不能反映公司真实的盈利能力。

一季报显示,精测电子的毛利率为41.75%。这个数字不算太差,但也绝对算不上优秀。在竞争激烈的市场环境下,毛利率的高低直接关系到公司的盈利能力和议价能力。如果毛利率持续下降,那么即使营收增长,利润也可能受到挤压。我们需要关注公司在成本控制和产品定价方面的策略,以及市场竞争对其毛利率的影响。

精测电子的负债率高达55.21%。这是一个需要警惕的信号。高负债率意味着公司面临着更大的财务风险。一旦市场环境发生变化,或者公司经营出现问题,高额的债务可能会成为压垮骆驼的最后一根稻草。我们需要关注公司的债务结构、偿债能力以及融资成本,评估其财务风险。

精测电子的主营业务是显示、半导体、新能源检测系统的研发、生产与销售。这个领域听起来很高端,也确实是当前的热门方向。但是,热门就意味着竞争激烈。国内外的厂商都在这个领域发力,精测电子面临着激烈的市场竞争。

检测系统这个行业,技术门槛相对较高,需要持续的研发投入。精测电子能否在技术上保持领先,是其未来发展的关键。此外,客户的认证周期也比较长,一旦客户确定了供应商,就不会轻易更换。这意味着,精测电子需要不断拓展新的客户,才能保持营收的增长。

而且,检测设备很大程度上依赖于下游产业的发展。显示面板、半导体、新能源这些行业如果景气度下降,势必会影响到检测设备的需求。因此,精测电子的业绩也具有一定的周期性。投资者需要对这些行业的发展趋势保持密切关注,才能更好地判断精测电子的投资价值。

最后,我想说的是,不要盲目相信“黄金赛道”的说法。任何行业都有风险,关键在于公司的经营能力和市场竞争力。投资者需要对精测电子的业务模式、技术实力、客户关系等方面进行深入分析,才能做出理性的投资决策。

文章最后标注,以上内容为证券之星据公开信息整理,由智能算法生成。这让我不得不吐槽几句。现在很多财经网站都喜欢用算法生成新闻,美其名曰“提高效率”,但实际上,这种算法生成的内容往往缺乏深度和洞察力,只能提供一些表面的信息,甚至还会出现错误。

算法再智能,也无法取代人脑的思考。它无法理解市场的复杂性和人性的贪婪,也无法对公司的基本面进行深入的分析。更重要的是,算法生成的内容,往往缺乏批判性思维,容易被一些虚假的信息所迷惑。所以,投资者千万不要把算法生成的内容当作投资的依据,一定要自己进行独立思考和判断。

而且,这些算法的背后,往往隐藏着一些商业利益。有些财经网站可能会利用算法来推送一些有利于自己的信息,或者诱导投资者进行交易。因此,我们需要对这些算法生成的内容保持警惕,不要轻易相信。记住,免费的往往是最贵的。