大地期货研究院发布的最新报告显示,2025年2月,PX、PTA和MEG市场呈现出复杂多变的局面。

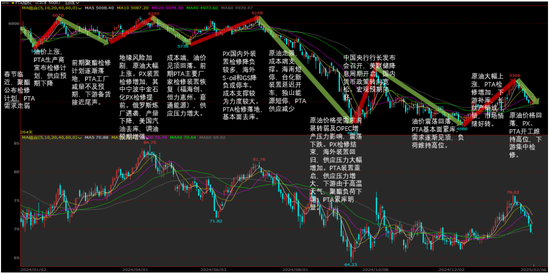

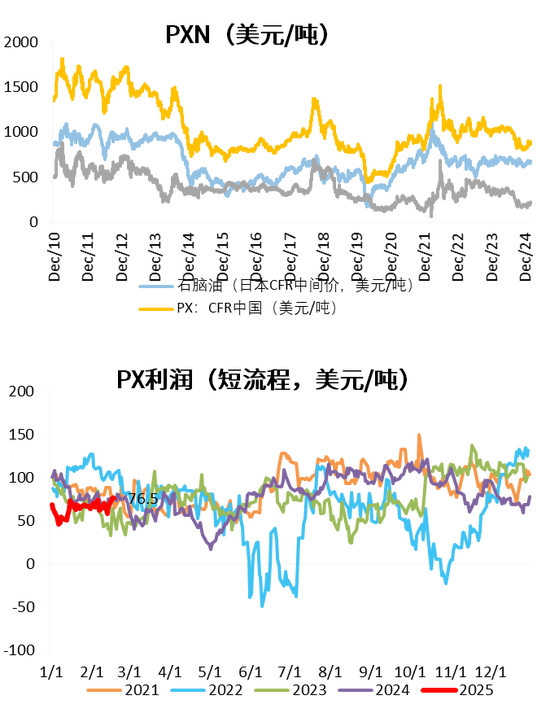

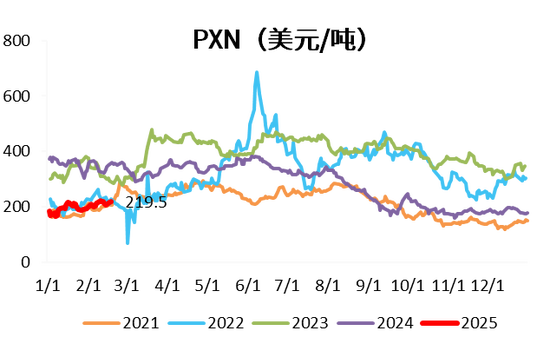

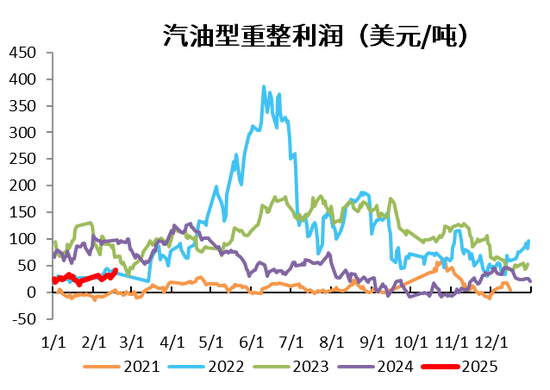

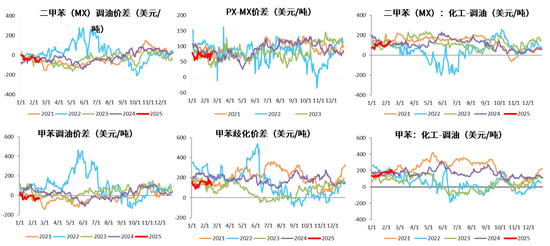

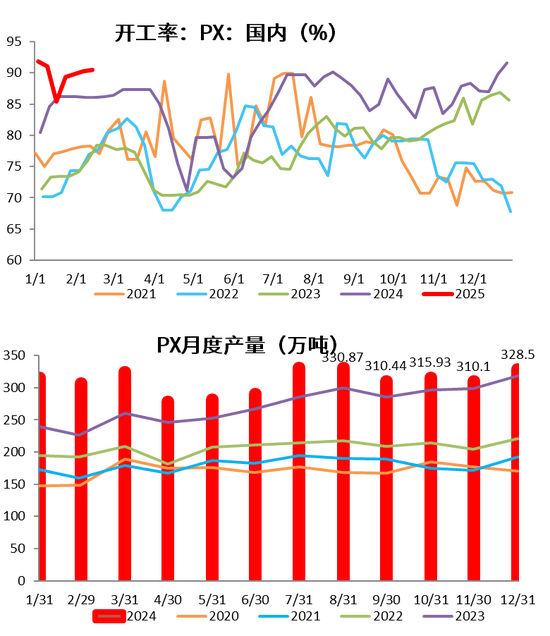

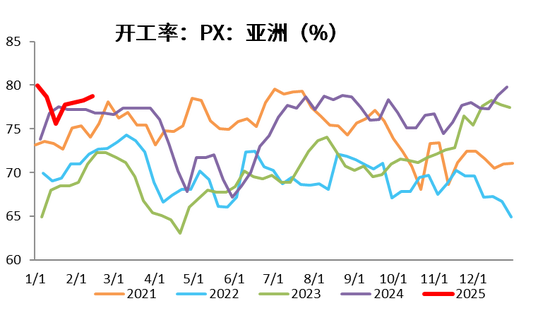

PX市场:整体偏多。俄乌冲突的地缘政治风险仍在持续,对油价形成底部支撑,利好PX成本端。PXN和短流程利润回升,但整体估值中性偏低。虽然2月供应端开工率维持高位,但3-4月份国内多套装置将集中检修,供应压力有望缓解,累库或将转向去库。需求端相对偏弱,但预期已有所修正。建议逢低做多,关注PX5-9月差。

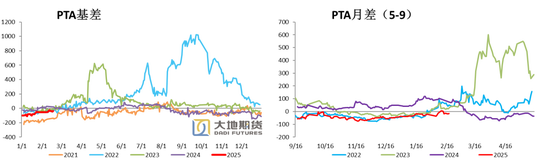

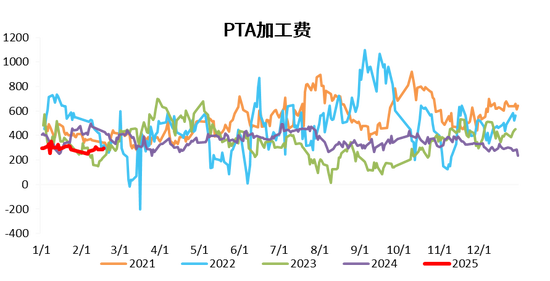

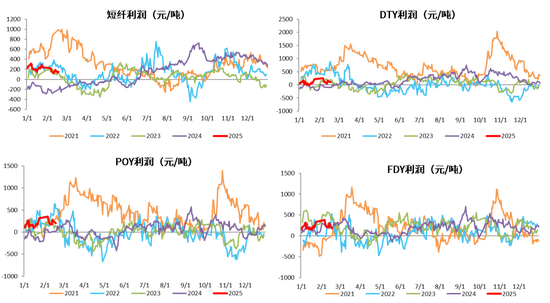

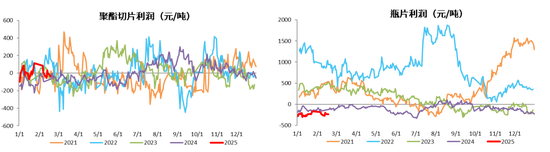

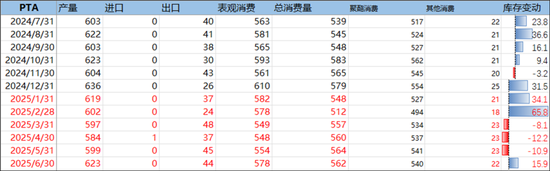

PTA市场:整体偏多。PTA装置检修增加,负荷有所降低,但下游聚酯负荷年后逐渐提高,库存累库速度将放缓,3月份有望转为去库。成本端PX估值不高,但PX原料受北美汽油旺季备货影响,价格有支撑。供应端3月份多套装置开始检修,负荷预计将继续下降。需求端聚酯装置负荷逐渐提升,对原料需求逐渐增加。总体供需平衡中性,但后期基本面有望改善。建议逢低做多。

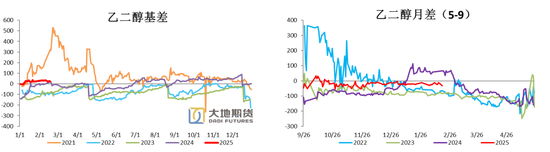

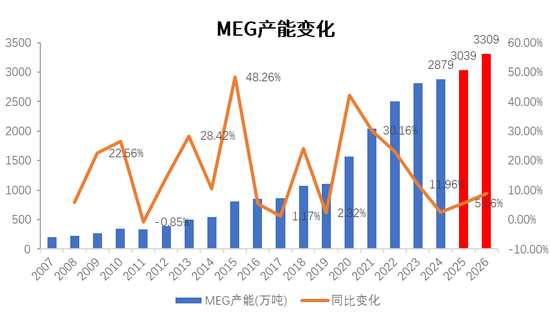

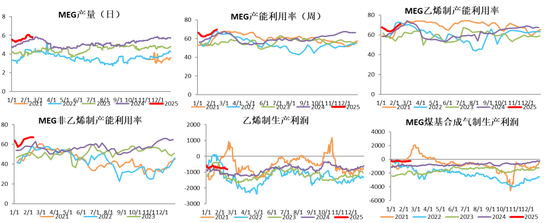

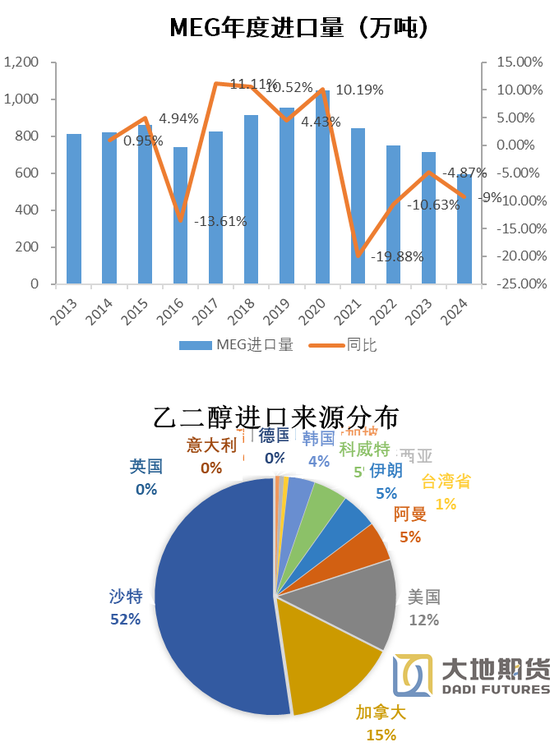

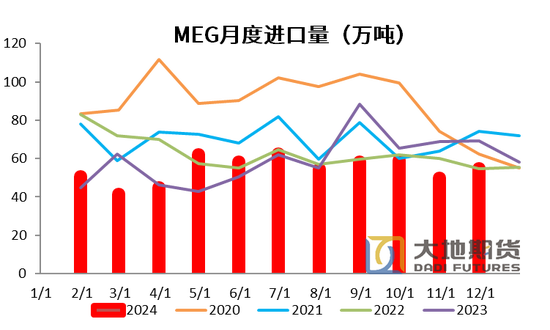

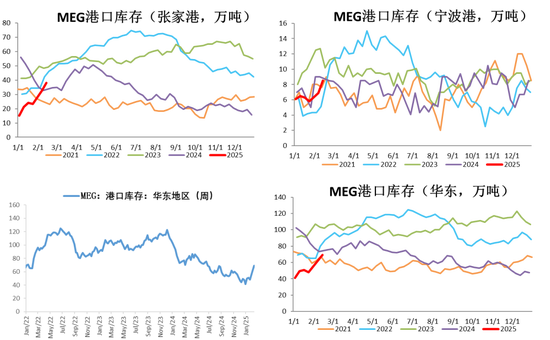

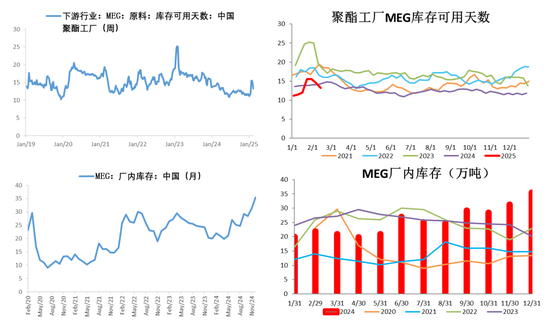

MEG市场:整体偏多。乙二醇供应端负荷偏高,但后期检修增加,国内产量将见顶回落。进口方面,到港逐渐减少,供应压力逐渐下降。需求端,聚酯国内负荷将逐渐提高,对乙二醇需求增加。国产及到港量的减少,叠加聚酯需求的增加,乙二醇基本面将由宽松转向偏紧。建议低买为主,关注5-9正套的机会。

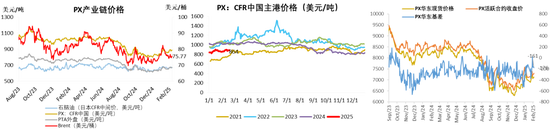

价格走势:PX期货价格小幅下跌,基差走强;PTA期货价格小幅下行,基差小幅走强;MEG期货价格小幅回落,基差和月差小幅走弱。

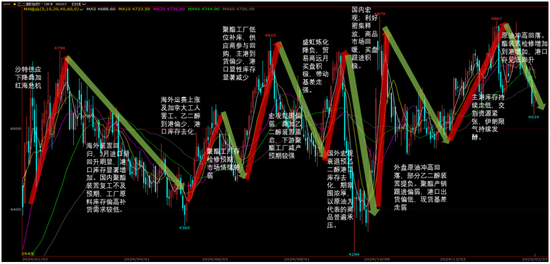

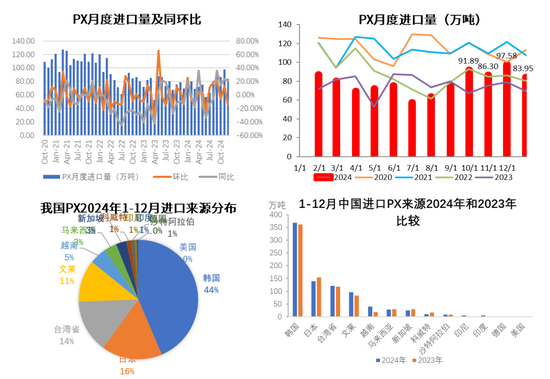

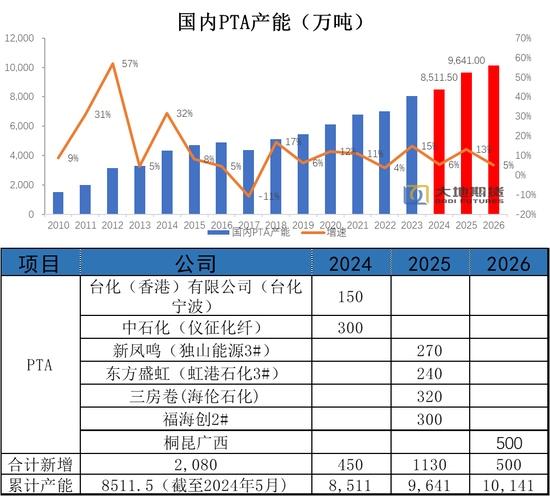

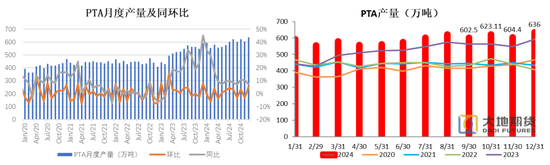

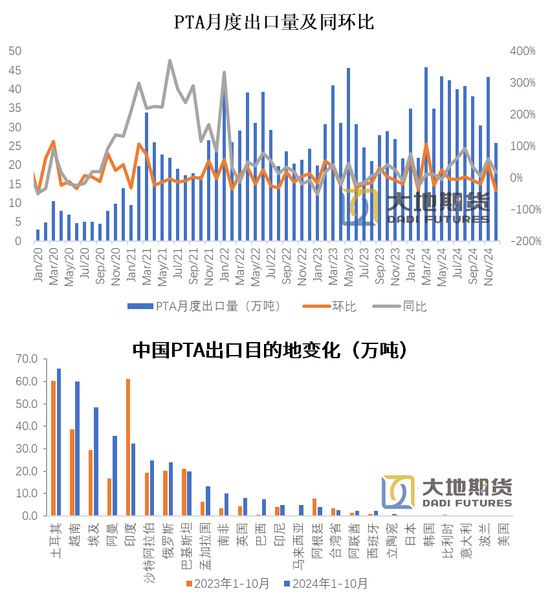

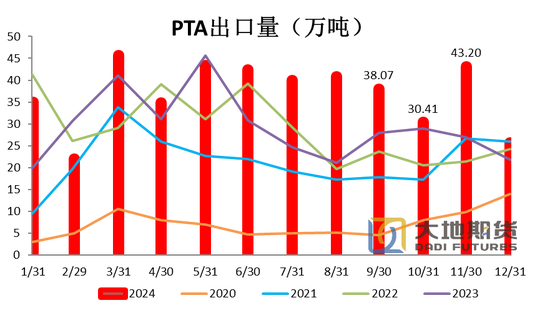

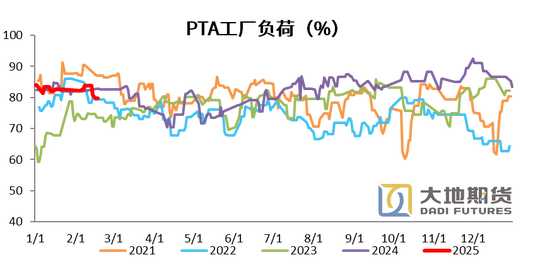

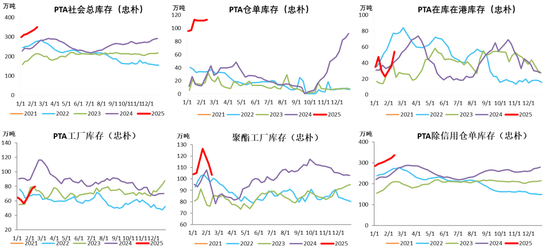

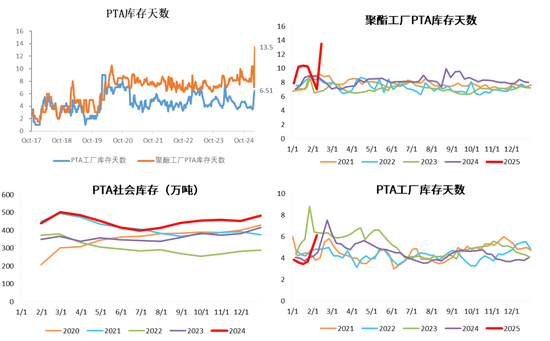

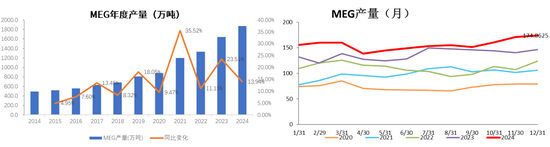

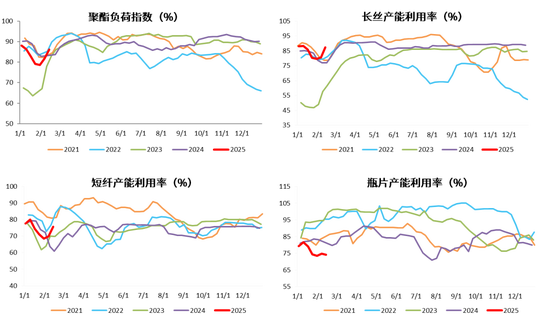

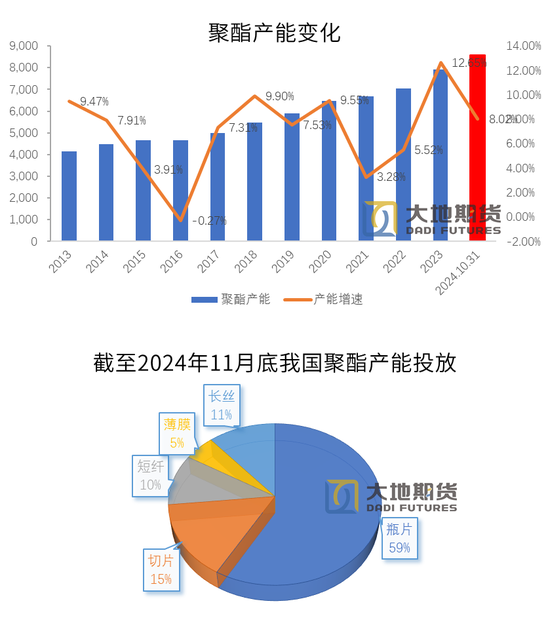

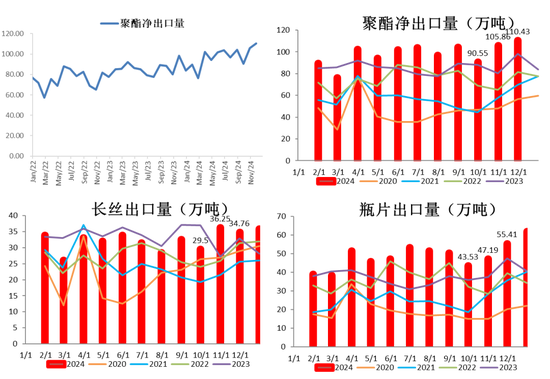

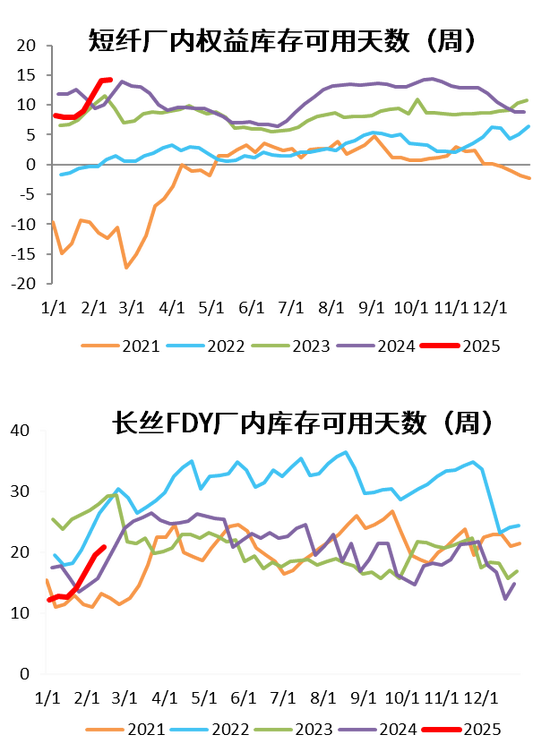

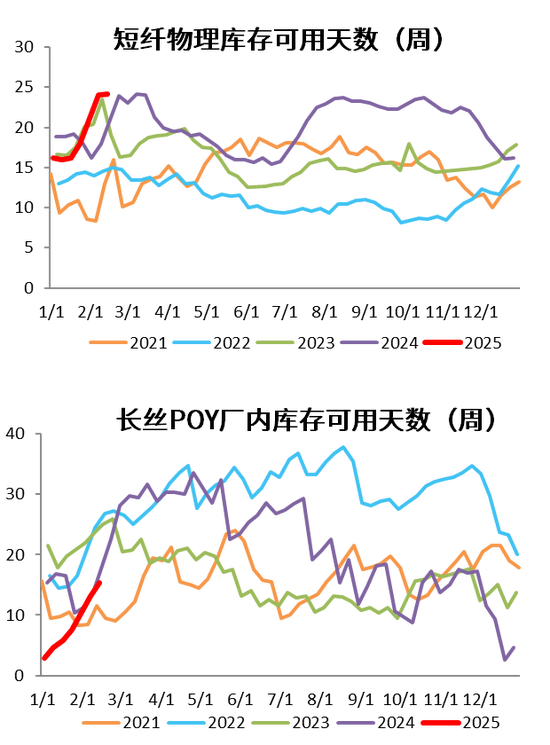

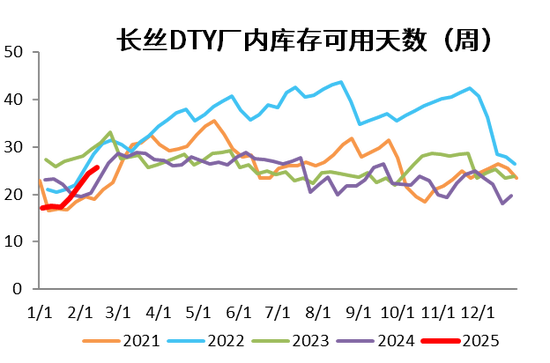

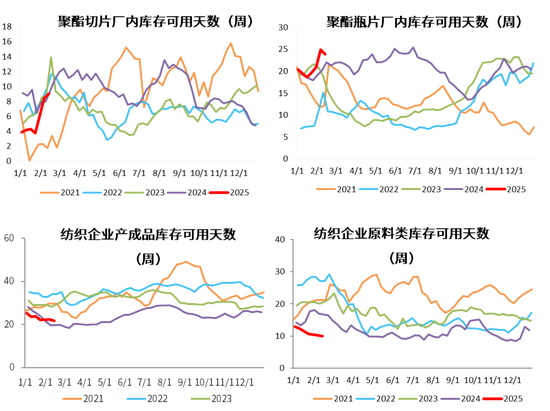

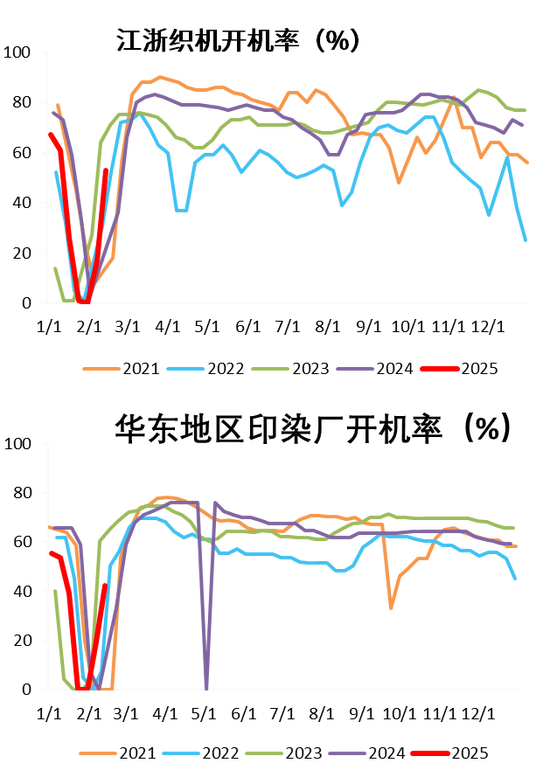

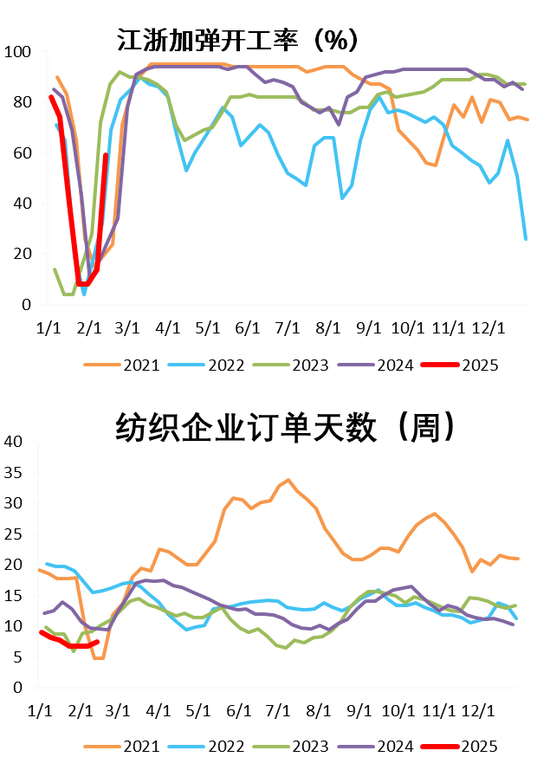

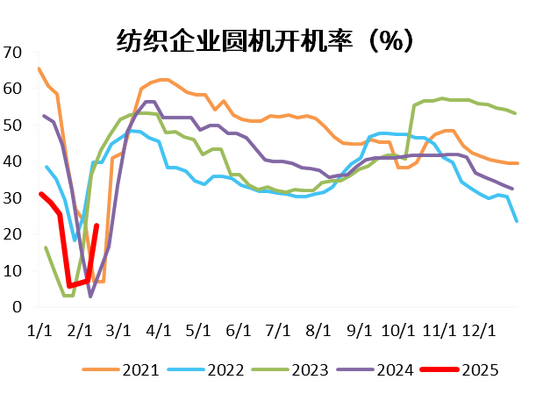

供需方面:亚洲PX投产总量偏低,中国产能投放存在不确定性;亚洲PX装置3月份检修增加;对二甲苯进口环比下降;PTA投产情况显示产能增速放缓;PTA负荷环比上周下降;PTA社会总库存继续大幅增加;MEG产能稳步增长;MEG产量增长;MEG开工环比小幅增加;MEG进口量下降;MEG港口库存大幅增加;聚酯负荷回升;聚酯产能增速下滑;12月聚酯净出口量环比增加;除瓶片以外,其他聚酯产品库存均增加;终端开机率逐渐增加。

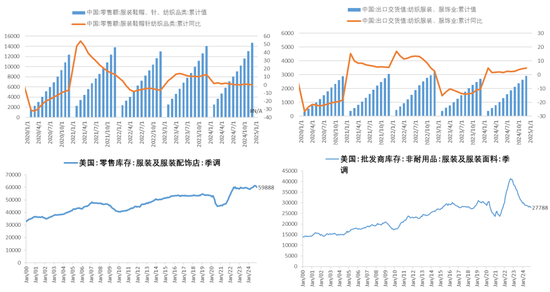

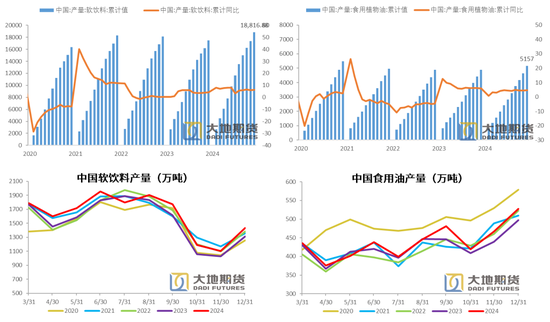

宏观数据:12月终端纺织服装出口交货累计同比呈现上行态势;12月软饮料产量环比和同比均增加,食用油环比同比均增加。

总结:报告认为,受地缘政治、装置检修及下游需求回暖等因素影响,PX、PTA和MEG市场在一季度末至二季度将迎来基本面改善,价格存在上涨空间。但需关注库存压力以及宏观经济环境变化带来的不确定性。